保険っていろいろあって選ぶの難しいですよね?

まーさん

まーさん筆者も子供が生まれるのを機に家計見直しを含めてFP(ファイナンシャルプランナー)さんに相談をしました!

そこで今まで逃げに逃げていた生命保険の加入を勧められて加入することにしました。

ある医療保険と収入保障保険を勧められて良いと思って加入したのですが、同時にアクサ生命のユニットリンク死亡保障を勧められました。

この記事を読んでいるあなたも、保険の窓口やFPさんに勧められてここにたどり着いたかと思います。

私もこの保険に入ろうか迷いましたが結果入らないことにしました。その理由やユニットリンクという商品について書いていきたいと思います。

【体験談】FPに保険相談をしたらユニットリンクを勧められたけど良いの?

実際ユニットリンクは加入者も増えている保険です。

アクサ生命は、生命保険の二大機能である「死亡保障機能」と「長期資産形成機能」を両立させた『ユニット・リンク』シリーズを、お客さまの「人生 100 年時代」を支えるソリューションとしてご提案しています。

2009 年 1 月の『ユニット・リンク』発売に続き、2019 年 9 月には介護・認知症への備えをカバーする『ユニット・リンク介護プラス』、2021 年 10 月には合理的な保険料で死亡保障が準備できる『ユニット・リンク定期』の取り扱いを開始し、シリーズ3 商品の合計保有契約件数は約 100 万件に上っています(2022 年 5 月末時点)(※6

引用元:アクサ生命プレスリリース

それだけ良い商品かと思いますが、普段から投資をしている私としては保険と投資を別にしたいと思い加入を見送る事にしました。

なぜ加入を見送ったのか、、、そもそもユニットリンクとはどんな商品なのか見ていきたいと思います。

注)筆者は保険商品に関して素人ですので、その点を踏まえて参考程度に見ていただき、ご自身判断で加入するか検討していただければと思います。

ユニットリンクってどんな商品?

ユニットリンクはアクサ生命の販売する、死亡保障と資産形成がセットになった変額保険です。

変額保険とは・・・資産を株式や債券を中心に運用し、運用の実績によって保険金や解約返戻金が増減する保険のこと

あなたが保険会社に振り込んだお金の一部は死亡保険となります。そこから諸経費を引いた、残りの金額を運用していきます。そして満期になった時の運用が上手くいけば払った金額より多くお金をもらえる(上手くいかなければ減って返ってくる)というわけです。

ユニットリンクはどのようなスタイルで運用するか選べるのですが、今回勧められたのは「全世界プラス型」という世界の株式に投資しながら運用するものでした。

これが一番運用成績が良く、商品が発売されてからの運用成績も平均して年利9%近い成績を出しているそうでとても良いと説明されました。

毎月1万円を年利9%で30年間積み立てたら、元本360万円に対して1715万円になる(手数料は考えてません)ので、投資としては大成功ですね!

老後2000万円問題も関係なくなりそうです。

ユニットリンクの加入を辞めた理由

上手くいけばお金が増えるなんて良さそう!

と思うのになんで加入をやめたのか。その理由は

- 加入して数年、下手したら数十年は解約しても返戻金がない

- 保険会社に支払う手数料が高そう

- 死亡保証保険と投資信託を別々にした方が運用成績が高い可能性がある

それぞれ見ていきたいと思います

加入して数年、下手したら数十年は解約しても返戻金が大幅マイナス

今回勧められたのは月1万円を支払って、死亡保障728万円を受け取るというものでした。

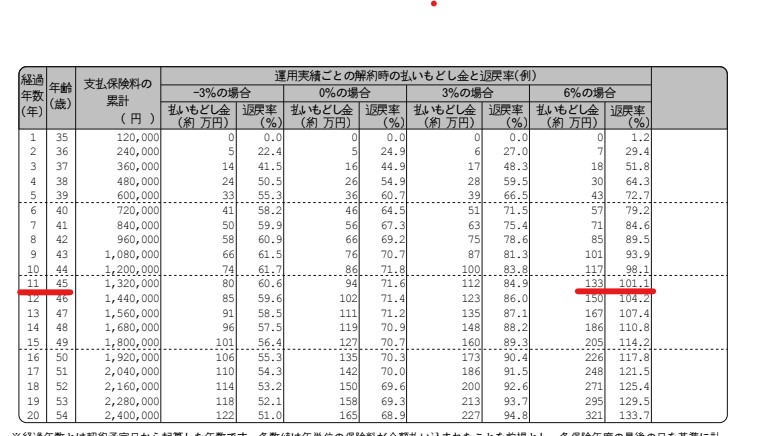

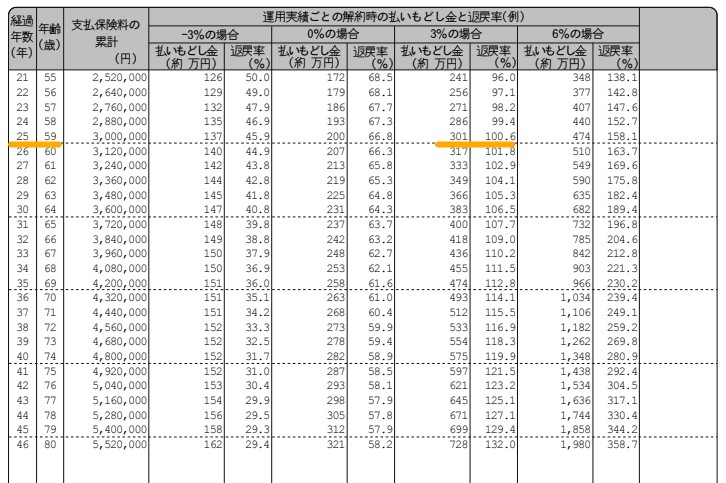

ユニットリンクの設計書を見ると運用成績毎の解約返戻金の推移を見ることが出来ます。

もし年利3%で運用し続けられても、25年後までは返戻率がマイナスです。運よく年利6%で運用しつづけられたとしても10年間は返戻率はマイナスです。

もちろん保険金も同時に支払っているので、払った金額よりマイナスになるのは当たり前ですが、25年間は投資成績がマイナスというのは気持ち的に辛いです・・・

確かに変額保険は超長期で見ること&すぐに解約しないことを前提とした商品なので、「絶対に30年は解約しない!」と強い意志を持った方なら良いと思います。

ただ筆者はそこまでの強い意志はもてませんでした。

保険会社に支払う手数料が高そう

投資成績が良くても返戻金がマイナスになり続ける理由は保険料が引かれるほかに、保険会社にひかれる手数料が含まれるからです。

投資にまわるお金=毎月払うお金-(死亡保険料+保険会社への手数料)

になります。これならば、自分で死亡保障の保険を探して加入した方が良いのではないかと考えました。

保険会社への手数料をざっくり計算してみる

ここでざっくりですが、保険会社への手数料を計算してみましょう。

- ユニットリンクに34歳で加入し1万円/月を30年払い続けると、払った金額は360万円

- 仮に0%で運用されると64歳時の返戻金は231万

- 360-231万円=129万円が保険料+手数料として考えられる

価格.comの保険比較で34歳から64歳まで死亡保障1000万円の10年定期の保険を探しました。

最安の保険はメットライフ生命の保険で、これに10年ごと更新して入ると、30年間の支払い総額は937200円でした

- 129万-93.7万=35.3万円が30年間の手数料と考えられます。

- 35.3万円を30年で割ると、1か月約980円が手数料という事になります。

毎月980円を払って保険と資産運用をしてもらうか、その分自分で投資信託を見つけ運用していくかはあなたのコストへの考え方次第だと思います

ユニットリンクと投資信託はどっちがいい?

以上の理由からユニットリンクの加入を辞めたわけですが、絶対に入らない方が良いかといえばそうではないと思います。

投資信託も良し悪しはありますし、どれが良いかよくわかんないですよね。自分で投資信託を選んで運用成績に責任を持てるならば良いのです。

- 死亡保険を別で選んでなおかつ投資信託を選ぶのが面倒な人

- 投資信託の成績をチェックしながら運用出来ない人

これらの人はユニットリンクの過去の運用実績から見ても加入してよいと思います。

もしユニットリンクには入りたくないけれど、どの投資信託を選べばいいか分からない・・・という人はeMaxis slim 全世界株式やeMaxis slimS&P500という優秀な投資信託を選べば良いかと思います。

まだ発売されて3年ほどしかたっておらず、ちょうど世界の株式が好調だったこともありますが、3年間のトータルリターンは75%を超えています。

年間リターンに直しても15%ほどと優秀な成績を出していますが、運用手数料は0.096~0.11%で買付手数料も0円とコストが少ない投資信託です。

楽天証券やSBI証券等のネット証券で買うのが手数料も安くオススメです。

まとめ

FPさんに保険相談をしたらアクサ生命の「ユニットリンク」を勧められた話でした。

ユニットリンク自体は成績も出ている良い商品だと思います。しかし手数料を考えると、自分で投資信託を運用しながら死亡保障の保険に入る選択をした方が良いと思いました。

ここはご自身の考え方によるので、あくまで参考程度に見ていただければと思います。

もし自分で判断できないようなら、複数のFPさんに意見を聞いてみるのもいいかもしれますせん。

\保険のプロとあなたをマッチング/

コメント